Ifølge den seneste regnskabsstandard for ejendomsinvestorer1, som gælder fra 1. januar 2016, skal gælden opgøres til amortiseret kostpris. Tidligere har de fleste professionelle ejendomsinvestorer typisk opgjort deres lån til dagsværdi. Det kan diskuteres, om ændringen er til det bedre.

Hvad er dagsværdien af et lån?

Dagsværdi angiver markedsværdien af et lån på et bestemt tidspunkt, dvs. hvad låntager skal betale for at indfri lånet, eller for at få en uafhængig part til at overtage lånet. De fleste banklån kan indfries til pari, så her er dagsværdien lig med lånets restgæld. For realkreditlån opgøres dagsværdien som kursværdien af de bagvedliggende obligationer og dagsværdien følger derfor det aktuelle renteniveau. Hvis lånet er konverterbart, beregnes dagsværdien med en kurs, der er minimum af markedskursen og kurs 100.

Hvordan beregnes amortiseret kostpris?

For et nyt lån er den amortiserede kostpris lig med lånets provenu efter omkostninger. Antag som eksempel, at du har optaget et 20-årigt fastforrentet obligationslån med en hovedstol på 1 mio. kr. Hvis udstedelseskursen er 98 og direkte låneomkostninger 20.000 kr., så er provenuet lig med 960.000 kr. De 960.000 kr. angiver lånets amortiserede kostpris. Forskellen på 40.000 kr. mellem lånets restgæld på 1 mio. kr. og den amortiserede kostpris udtrykker de samlede omkostninger ved lånoptagelse (inklusive kurstab). Denne forskel kaldes undertiden for kostpriskontoen eller amortiseringskontoen.

De oprindelige optagelsesomkostninger (kostpriskontoen) skal nedskrives til nul over lånets løbetid. Det kan enten ske lineært, eller ved den effektive rentes metode.

Ved den lineære metode nedskrives kostpriskontoen lineært over lånets løbetid på 20 år, dvs. at kontoen hvert år reduceres med 2.000 kr., som udgiftsføres på resultatet. Efter første år er kostpriskontoen dermed 38.000 kr. og den amortiserede kostpris er steget til 962.000 kr. før afdrag. Afdrag fratrækkes amortiseret kostpris, så med et afdrag på 10.000 kr. vil du få en nominel restgæld på 990.000 kr. og en amortiseret kostpris på 952.000 kr. efter første år.

Med den effektive rentes metode beregnes den amortiserede kostpris som nutidsværdien af de resterende ydelser på lånet beregnet med lånets oprindelige effektive rente. Kostpriskontoen beregnes som nominel restgæld minus amortiseret kostpris. Med denne metode fordeles optagelsesomkostningerne over lånets løbetid som et tillæg til lånets rente. For lån med afdrag vil effektiv rente metoden give en hurtigere afskrivning af optagelsesomkostningerne relativt til den lineære metode.

Er amortiseret kostpris en forbedring?

Umiddelbart er det svært at se fordelene ved at gå fra dagsværdi til amortiseret kostpris ved opgørelse af virksomhedens lån.

Fordelene ved amortiseret kostpris er umiddelbart:

- Dagsværdi kræver adgang til obligationsrestgæld og aktuelle obligationskurser

- Amortiseret kostpris giver en forudsigelig kursudvikling, som er uafhængig af markedsudviklingen

- Optagelsesomkostningerne fordeles over lånets løbetid

- Amortiseret kostpris er et lovkrav for ejendomsinvestorer :-)

Ulemper ved amortiseret kostpris er til gengæld:

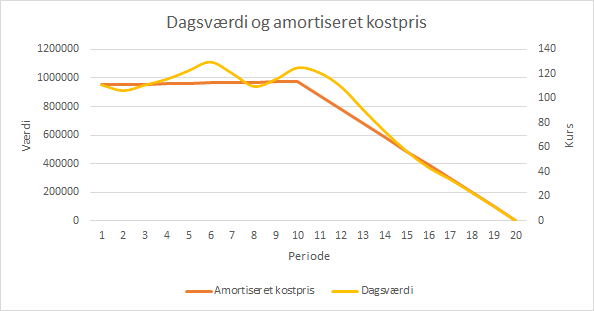

- Amortiseret kostpris afspejler ikke kursudsving, og specielt for fastforrentede lån og længere rentetilpasningslån kan der opstå betragtelige forskelle mellem gældens værdi i regnskabet og den faktiske indfrielsesværdi.

- Værdien af investeringsejendomme skal stadigvæk opgøres til dagsværdi. En rentestigning vil derfor typisk reducere ejendommenes værdi i regnskabet, men med amortiseret kostpris vil regnskabet ikke vise det tilsvarende fald i kursværdien af en eventuel fastforrentet gæld. Det vil dermed overdrive virksomhedens tab ved rentestigning.

- Swap kontrakter skal fortsat opgøres til dagsværdi, dermed opstår der et mismatch mellem den regnskabsmæssige behandling swaps og lån.

Hvis regnskabet skal give et retvisende billede af virksomhedens aktuelle værdi, burde Årsregnskabsloven nok tillade brug af dagsværdi ved opgørelse af gælden.

Dagsværdi og amortiseret kostpris i Lima

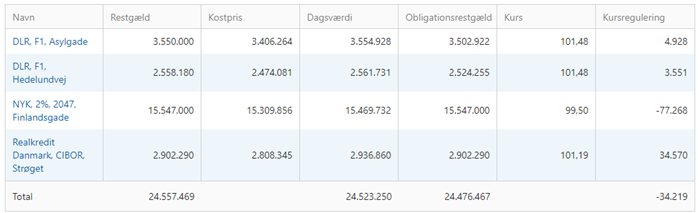

Lima kan beregne såvel dagsværdi som amortiseret kostpris for dine lån på et vilkårligt tidspunkt.

- Dagsværdien beregnes automatisk ud fra de seneste obligationskurser på fondsbørsen.

- For rentetilpasningslån med længere tilpasning (F2-F5) beregnes dagsværdien som en sum af kursværdien for de enkelte obligationer, som indgår i finansieringen.

- Hvis der ikke er aktuelle kurser fra fondsbørsen, kan brugeren vælge at anvende en beregnet kurs. Scanrate opdaterer hver dag Lima med kurser for alle obligationer baseret på det aktuelle renteniveau.

- Amortiseret kostpris kan beregnes med effektiv rentes metode, og brugeren kan se såvel amortiseret kostpris og amortiseringskonto på beregningstidspunktet og den fremtidige udvikling.

- Brugeren kan starte beregningen af amortiseret kostpris på et vilkårligt tidspunkt

1 Årsregnskabsloven, Lov nr. 738 af 1. juni 2015