Realkredit Danmark (RD) og Nykredit bruger hver sin metode til at opgøre obligationsrestgæld og dagsværdi på et rentetilpasningslån. Det betyder, at du og din revisor skal holde styr på, om obligationsrestgæld og dagsværdi i dit regnskab skal korrigeres i forhold til institutternes årsopgørelse. Hvem har ret – Nykredit eller RD? Og hvordan slipper du for alt det bøvl?

Som ejendomsinvestor ser du nok frem til at fejre årets gang på boligmarkedet med en god flaske champagne nytårsaften. Men i januar begynder den kedelige del af festen, hvor du skal afstemme lån og udarbejde dit regnskab baseret på realkreditinstitutternes årsopgørelser.

Årsregnskabet giver også travlhed i Limas kundesupport. Et tilbagevendende spørgsmål for kunder med rentetilpasningslån hos Nykredit er, hvorfor Lima ikke rammer den obligationsrestgæld og dermed den kursværdi, som fremgår af Nykredits årsopgørelse?

Det korte svar er, at Nykredit og RD ikke regner ens, og at Lima regner som RD!

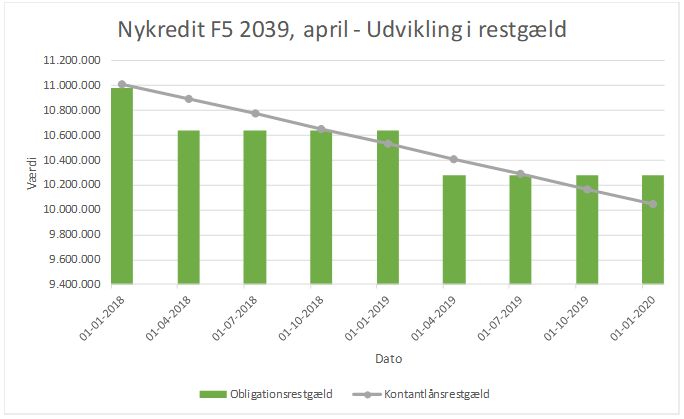

Grafen nedenfor viser udviklingen i obligations- og kontantlånsrestgæld (efter afdrag) for et F5 lån med afdrag fra Nykredit med udløb 2039. Lånet har kvartalsvise betalinger og årlig rentetilpasning i april.

Som det ses, opdaterer Nykredit kun obligationsrestgælden i forbindelse med refinansiering, mens kontantlånsrestgælden nedskrives med afdrag hvert kvartal. Hvis lånet har refinansiering i april, så vil låntager have afdraget tre gange på kontantlånsrestgælden (ultimo juni, september, december), uden at det er afspejlet i obligationsrestgæld og kursværdi ved årsopgørelsen per 31/12. Til gengæld afspejler faldet i obligationsrestgæld 1. april summen af afdrag i de fire forudgående kvartaler.

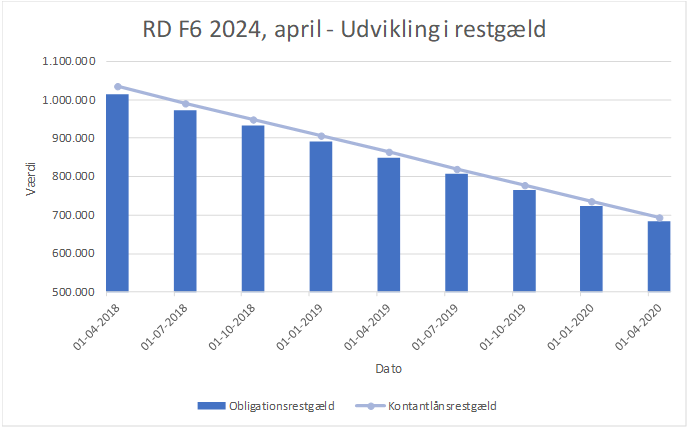

Den næste graf viser et rentetilpasningslån fra RD. I modsætning til Nykredit foretager RD en lineær nedskrivning af obligationsrestgælden frem mod næste refinansiering i takt med de kvartalsvise afdrag på kontantsiden. Nedskrivningen foretages i den nominelle restgæld for den korteste obligation.

Så RD og Nykredit anvender to forskellige beregningsmetoder for rentetilpasningslån. Begge beregninger kan forklares og forsvares, men de er ikke lige nemme at bruge i regnskabet.

Ved at periodisere førstkommende obligationsafdrag får låntager et bedre bud på den aktuelle dagsværdi af gælden. De kvartalsvise afdrag opsamles i realkreditinstituttet og anvendes til den årlige tilbagebetaling af den udløbne obligation. Hvis låntager indfrier undervejs, vil de foretagne afdrag siden seneste refinansiering blive modregnet i kursværdien af de udestående obligationer[1].

For at tage højde for den kommende ændring i dagsværdi som følge af allerede afholdte afdrag, skal du eller din revisor derfor korrigere årsrapporterne fra Nykredit. Hvis ikke, vil årsopgørelsen overvurdere dagsværdien af din gæld og din belåningsgrad.

Limas kunder har ofte lån i flere institutter, og vi ønsker at bruge samme princip for alle rentetilpasningslån[2]. Vi har valgt at bruge RD's metode, og derfor matcher vi ikke obligationsrestgæld og kursværdi for Nykredit mellem refinansieringsterminer. Men til gengæld slipper du for bøvlet med at periodisere obligationsafdrag.

Hvis du bruger Lima, kan du derudover lave en rapport med få klik på et vilkårligt tidspunkt i løbet af året og den endelige årsrapport – komplet med dagsværdi, amortiseret kostpris, løbetidsfordeling, belåningsgrad og renterisiko – kan ligge klar længe inden rådhusklokkerne ringer det nye år ind.

[1] Hvad med afdragsfrie rentetilpasningslån? På grund af forskel mellem kuponrente og kontantlånsrente er obligationsrestgælden ikke nødvendigvis konstant. Så selv her, bør man periodisere førstkommende ændring i obligationsrestgæld.

[2] For fastforrentede kontantlån afdrages obligationssiden også hvert kvartal, så her er der ingen forskel mellem Nykredit og RD.