Renterne er begyndt at stige og det bør få dig til at overveje om du har den rigtige gældssammensætning. Fast rente giver først og fremmest likviditetssikkerhed, men den beskytter også din friværdi. Man glemmer ofte friværdisbeskyttelsen, men den bør være et væsentligt element i dine overvejelser om gældssammensætning.

Ved at vælge fast rente på dine lån, får du fastlåst din ydelse og din likviditet er dermed sikret mod stigende renter. Omvendt vil et fastforrentet lån have en højere rente end et tilsvarende variabelt, så du betaler en pris for fastlåsningen. Du skal afveje denne pris mod risikoen for stigende renter og konsekvenser heraf. Renteændringers effekt på din friværdi er en væsentlig konsekvens at have med i denne afvejning.

Ejendomsværdi og renteændringer

Bestemmelse af en ejendomsværdi er en kompleks procedure som afhænger af mange ejendomsspecifikke forhold: ejendomstype, beliggenhed, størrelse, tomgang, stand osv. Men udover de specifikke forhold, vil værdien også afhænge af samfundsforhold: konjunktursituation, inflation og det aktuelle renteniveau. Renteniveauet er en afgørende faktor, da det bl.a. bestemmer finansieringsomkostninger.

Den afkastbaserede metode er den simpleste metode til bestemmelse af ejendomsværdier (DCF-modeller er et mere avanceret alternativ). Den afkastbaserede metode tager udgangspunkt i den årlige nettoindtægt og afkastkravet/forrentningskravet.

Ejendomsværdi = Nettoindtægt / Afkastkrav

Afkastkravet hænger tæt sammen med renteniveauet. En stigning i renterne vil gøre det dyrere at finansiere ejendommen og medfører derfor en stigning i afkastkravet (rentestigninger vil gøre alternative investeringer mere attraktive, hvis afkastkravet ikke følger med op). Ud fra formlen, kan det ses at en stigning i renterne og dermed afkastkravet vil medføre et fald i ejendomsværdierne. I nedenstående eksempel har jeg antaget, at en rentestigning kun "slår igennem" med 40% på afkastkravet.

Se evt.: Ejendomsinvestorerne bør forholde sig til renterisikoen givet de lave afkastkrav

Variable rente

På et variabelt forrentet lån vil en stigning i renten føre direkte til en stigning i rentebetalingen på lånet. Dermed får den samlede investering en dårligere likviditet. Men som vi lige så ovenfor vil en rentestigningen også medføre et fald i ejendomsværdien og rammer dermed på to fronter: likviditet og friværdi. Forsvinder friværdien, bliver det f.eks. sværere at finansiere nye projekter.

Fast rente

Et fastforrentet lån har fast ydelse, så du bliver ikke ramt på likviditeten, når renten stiger. Men mindst lige så vigtigt vil værdien af lånet også falde, når renten stiger. Det fastforrentede lån vil dermed modveje en del af faldet i ejendomsværdierne. Det fastforrentede lån beskytter dig dermed både på likviditet og friværdi. Et fastforrentet lån kan derfor være den faktor, der lader dig bibeholde et råderum til nye projekter på trods af rentestigninger.

Det er helt op til dig at afgøre om merprisen for fast rente står mål med den sikkerhed det giver, men bemærk at det, udover likviditetssikkerhed, også beskytter din friværdi.

Eksempel

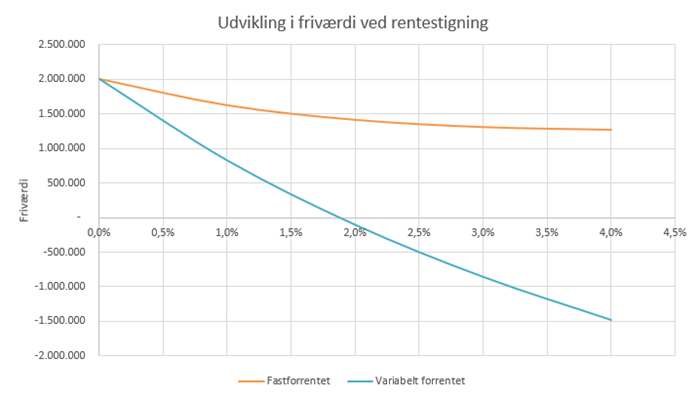

Lad mig illustrere forskellen i friværdien med et eksempel. Antag en ejendom med en nettoindtægt på 300.000 kr. og et forrentningskrav på 3%. Med afkastmodellen giver det en ejendomsværdi på 10 mio. kr. (300.000 / 3%). Ejendommen er finansieret med et lån på 8 mio. kr. og dermed en belåningsgrad på 80%. I eksemplet antages det, at rentestigninger kun vil slå igennem med 40% på afkastkravet. Hvis renten stiger med 1%, vil afkastkravet stige med 0,4%.

Hvis renten stiger med 1%, vil afkastkravet stige til 3,4% og ejendomsværdien vil falde til 8.823.529 kr. (300.000 / 3,4%). Vi får dermed reduceret vores friværdi fra 2 mio. kr. til 823.529 kr. (10.000.000 – 8.823.529). Belåningsprocenten ryger op på 91%.

Hvis vi havde valgt et fastforrentet lån, ville værdien af lånet til gengæld også være faldet. Lånet vil typisk have en varighed på omkring 10 og en rentestigning på 1% vil medføre en reduktion på 10% af lånets værdi. Dermed er dagsværdien af lånet reduceret til 7,2 mio. kr. (90% * 8.000.000). Vores friværdi vil derfor ”kun” være faldet til 1.623.529 kr., svarende til en belåningsprocent op 82%.

Ovenstående tabel og figur illustrerer, hvordan friværdi og belåningsprocent vil udvikle sig ved rentestigninger med belåning i henholdsvis fast og variabel rente. Her ses det f.eks., at ved en rentestigning på 2% er hele friværdien forsvundet hvis man er finansieret i variabel rente.

Lima

Lima giver dig overblikket over dine nuværende lån og viser hvordan renteændringer vil påvirke deres værdi. Overvejer du en omlægning, kan Lima vise dig effekterne af den og sammenligne med din eksisterende belåning. Kontakt os for en præsentation af hvordan Lima kan hjælpe dig.