Covid-19's spredning har store konsekvenser for hele vores samfund og rammer økonomien hårdt også finansiering af ejendomme. Renterne er steget, kurserne faldet og 2% 30-årige lån er standard igen. De seneste kursfald har to årsager: en generel rentestigning og et øget spænd på realkreditobligationer. Det er vigtigt at have med i sine overvejelser omkring en eventuel opkonvertering, da begge effekter er med til at afgøre om det bliver en god forretning.

Hvor kom vi fra - december 2019

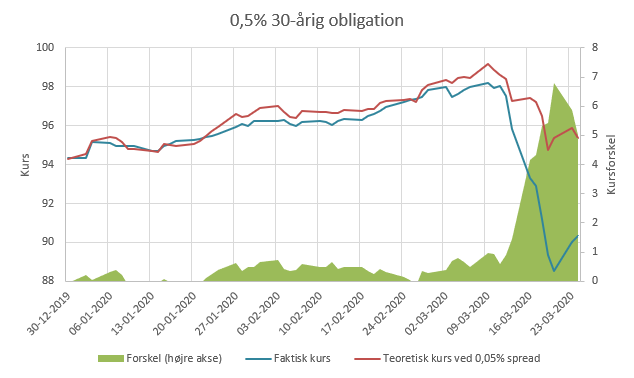

Vi begyndte først at høre om corona i Kina i december 2019. Den 30. december 2019 havde vi lave renter i Danmark den korte rente var -0,22% (CIBOR6M), mens den 30-årige 0,5% obligation handlede omkring 94,4.

Skilledagen - 11. marts 2020

Den globale usikkerhed bredte sig og corona kom til Italien. Den 11. marts indførte den danske regeringen de første alvorlige restriktioner på vores færden, og sendte mange hjem fra arbejde. Usikkerheden op til 11. marts medførte rentefald, det havde været en god dag at låne: CIBOR6M: -0,37%, 30-årig 0,5% obl.: 98,0. Ligesom tilbage i september 2019, havde vi altså chancen for at få 30-årige 0,5%'s lån til en fornuftig kurs.

Stigende renter - marts 2020

Siden er renterne steget igen. Torsdag den 19. marts 2020 var CIBOR6M: -0,26%, 30-årig 0,5% obl.: 89,3. Kursfaldet på den 30-årige obligation svarer til en stigning i den effektive rente på 0,66%. De lange renter er altså steget markant mere end de korte.

Billige obligationer

Kursfaldet på obligationerne kan dog ikke alene forklares af rentestigninger. Der er normalt en direkte sammenhæng mellem rente- og kursudviklingen.

De likvide realkreditobligationer har længe handlet med et "spænd" på omkring 0,05% (i ft. swaprenterne). Spændet beskriver det rentetillæg obligationsinvestor kræver for at købe obligationerne. Rentetillægget er en kompensation for en ekstra usikkerhed, typisk kredit eller likviditet.

Siden 11. marts er spændet steget fra 0,05% til ca. 0,65%. Det vil sige, at obligationsinvestor får et ekstra rentetillæg på 0,65%, når hun køber obligationen. Det kursfald, vi har set på de fastforrentede lange obligationer de sidste par uger, stammer altså ikke kun fra en rentestigning, men også et øget rentetillæg.

Hvis spændet havde været 0,05%, skulle obligationskursen have været ca. 5 kurspoint højere end de kurser vi observerer nu. Realkreditobligationerne er altså billige i ft. det aktuelle renteniveau.

Grafen illustrerer hvordan kursen ville have udviklet sig, med den faktiske rentestigning, men med et uændret spænd (0,05%).

Hvad er en opkonvertering?

Opkonverteringer kan foretages efter en rentestigning. Har du et fastforrentet lån med en kuponrente, der er lavere end den aktuelle, kan du indfri det til underkurs og få en restgældsreduktion. Til at finansiere indfrielsen udstedes der et nyt lån med en højere kuponrente, men lavere hovedstol. På trods af restgældsreduktionen, vil ydelsen typisk blive lidt højere pga. højere rente, omkostninger og kurstab.

For at en opkonvertering bliver en god forretning, kræver det, at renten falder igen, og man herefter nedkonverterer. Opkonvertering er mere spekulativ end nedkonverteringer, da den ikke giver nogen umiddelbar besparelse. Man kan sige at med en opkonvertering gentegner du din forsikring mod rentefald (konverteringsretten) til det aktuelle højere renteniveau.

Opkonvertering

Har du 0,5% eller 1% lån, kan den nuværende situation være et godt tidspunkt for en opkonvertering (se Hvad er en opkonvertering?). 2% obligationerne er gået under kurs 100 og dermed åbnet for udstedelse.

Normalt er en opkonvertering begrundet i en forventning om et rentefald indenfor relativt kort tid. Men med den spænd-udvidelse, der er beskrevet ovenfor, spekulerer man ligeledes i, at spændet "normaliseres" til omkring 0 igen. Hvis bare et af de bets går hjem, vil opkonverteringen begynde at gå i plus.

PS.: Til august får vi nye obligationsserier med udløb i 2053, fremfor de nuværende 2050. Det medfører typisk et kursfald på omkring 1 kurspoint. Planlægger man en konvertering vil det dermed være fordelagtigt at lægge den inden august.