Lige nu handler de 30-årige 2%-obligationer med afdrag lige under kurs 100. Traditionel lånerådgivning tilsiger, at det er optimalt at få en kurs så tæt på 100 som muligt, for derved at minimere kurstab. Men hvordan ser lånet egentligt ud i sammenligning med at hoppe et kupontrin ned? Konkrete beregninger viser, at det i høj grad er et spørgsmål om hvilken sikring mod yderligere rentefald, man ønsker sig - og vil betale for.

Lav eller meget lav rente

Vi har kigget på en konkret sammenligning af 1,5%- og 2%-belåning den 10. december 2017. I eksemplet optages der lån med et provenu på 10 mio. kr. finansieret i henholdsvis 1,5%- og 2%-obligationer. I nedenstående tabel ses en oversigt over udstedelsesbeløb og omkostninger for de to lån.

Omkostninger er antaget med faste på 2.000 kr., kurtage 0,15%, kursskæring 0,20 kurspoint og ingen variabel tinglysningsafgift. 1.5%-lånet har lidt højere kursskæring pga. den højere hovedstol:

Den store forskel mellem de to lån er selvfølgelig et markant kurstab på 463.873 kr. på 1,5%-lånet, hvilket også afspejles af en tilsvarende højere hovedstol. Men gør det 1,5%-lånet dårligere?

Hvilket lån er bedst?

Beholdes lånene til deres udløb om 30 år er 1,5%-lånet faktisk en anelse billigere end 2%-lånet. 1,5%-lånet har en ÅOP på 2,57% mod 2,75% for 2%-lånet (denne forskel reduceres, hvis der regnes efter skat, pga. et højere fradrag på 2%-lånet).

Ydelserne

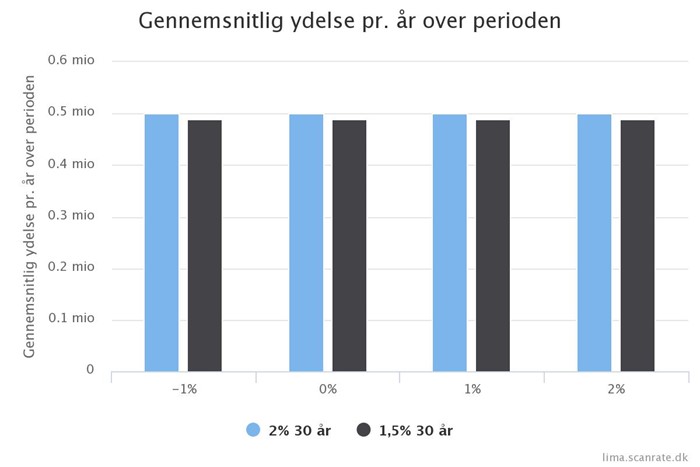

Man kunne foranlediges til at tro, at 2%-lånet havde en markant højere ydelse pga. den højere rente, men ydelsen trækkes op på 1,5%-lånet af den højere hovedstol. I Lima beregnes lånenes fremtidige betalinger, og for begge lån er de gennemsnitlige årlige ydelser over de næste fem år illustreret i figuren nedenfor.

2%-lånet har en gennemsnitlig årlig ydelse på 500.463 kr., mens der på 1,5%-lånet skal betales 490.115 kr. Over de fem år afdrages der henholdsvis 1.234.326 og 1.379.673 på 2%- og 1,5%-lånet. På trods af 1,5%-lånets lavere ydelse afdrages der 145.347 kr. mere på de fem år. Fokuseres der isoleret på ydelserne, ser 1,5%-lånet billigst ud.

Figuren illustrerer også, at ydelsen er upåvirket af renteændringer. Lima kan også lave en fuld simulering af ydelserne på variabelt forrentede lån og swaps.

Horisontværdien

Danske fastforrentede realkreditlån kan indfries til markedskurs. Dvs. lånets dagsværdi afhænger af den aktuelle markedskurs på den underliggende obligation.

Uændret rente

Obligationer, der har en kurs under 100, vil konvergere mod kurs 100 henover lånets løbetid. Denne effekt gør, at gælden i 1,5%-lånet langsomt opskrives mod hovedstolen.

Ved en uændret rente vil kursen på 2%-obligationen stadig være tæt på 100, men 1,5%-obligationen vil være steget til 98,03 (fra 95,78). Kurstabet på 1,5%-obligationen er højere end den sparede ydelse og ekstra afdrag tilsammen. Ved uændret rente medfører kurstabet på 1,5%-lånet dermed, at 2%-lånet er marginalt billigere.

Rentestigning

Hvis renten stiger, vil kurserne på begge obligationer falde kraftigt. Varigheden er dog lidt lavere på 2%-lånet pga. af konverteringsoptionen. Det betyder, at man opnår en højere reduktion af restgælden ved rentestigning for 1,5%-lånet.

Ved en rentestigning på 1% vil kursen på 1,5%- og 2%- obligationerne falde til henholdsvis 89,05 og 93,63. Det større kursfald på 1,5%-obligationen er nok til, at det nu bliver det billigste lån.

Konverteringsoptionen

Når man optager et dansk fastforrentet realkreditlån, køber man samtidig en konverteringsoption. Denne option giver låntageren ret til at indfri sit lån til kurs 100 på en vilkårlig fremtidig betalingsdag. Optionen er en effektiv sikring mod rentefald - ved rentefald stiger kursen på obligationen og dermed gælden, men låntager har med konverteringsoptionen en øvre grænse på denne stigning - gælden kan ikke overstige hovedstolen.

Prisen for sikring mod rentefald

Det er konverteringsoptionen, der gør 2%-lånet dyrere. Da 2%-obligationen er tæt på konverteringsgrænsen, kurs 100, er optionen mere værd, men køber af obligationen vil derfor også have en højere pris.

Konverteringsoptionen på 1,5%-obligationen er ikke ligeså meget værd, da kursen skal stige mere end 4 kurspoint, før investor skal bekymre sig om konvertering.

Låntager får en bedre beskyttelse mod rentefald, med 2%-obligationen, men betaler også for sikkerheden.

Konklusionen er dermed en individuel afvejning af, hvor meget man er villig til at betale for en bedre sikring mod rentefald. Det er dog langt fra altid bedst blot at vælge obligationen, der er tættest på 100, specielt ikke når den kommer meget tæt på kurs 100.

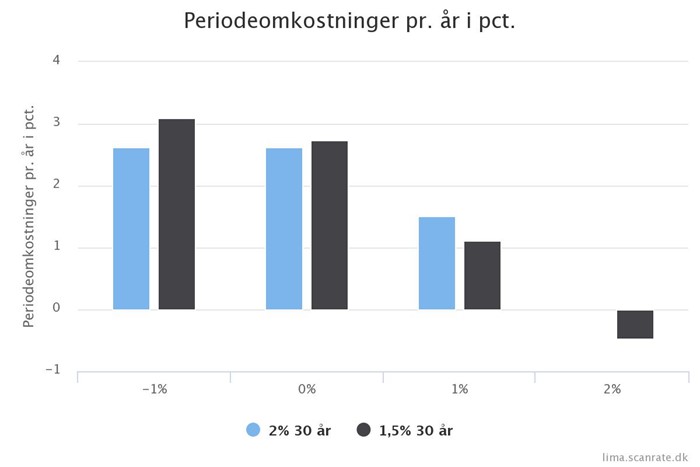

Simulation af renteændringer

I Lima kan man simulere konsekvenserne af forskellige renteændringer for lånene over en given horisontperiode. Lima beregner de samlede omkostninger ved at have et lån over f.eks. 5 år.

Vi har lavet en beregning for henholdsvis 1,5%- og 2%-lånet. Resultatet er illustreret i nedenstående graf.

Af grafen ses det, at hvis renten ikke ændrer sig over de næste 5 år, er 2%-lånet marginalt billigere end 1,5%-lånet.

Hvis renten falder 1%, får 2%-lånet gavn af sin konverteringsoption, og bliver det klart billigste lån.

Stiger renten derimod 1%, vil 1,5%-lånet blive billigst. Hvis renten stiger 2%, vil 2%-lånet praktisk talt være gratis, mens man vil tjene 0,5% årligt på at låne i 1,5%-lånet.

Hermed bliver valget mellem de to lån en afvejning af, hvad man forventer, der sker med renten, sammenholdt med hvor meget sikring man vil have mod rentefald.