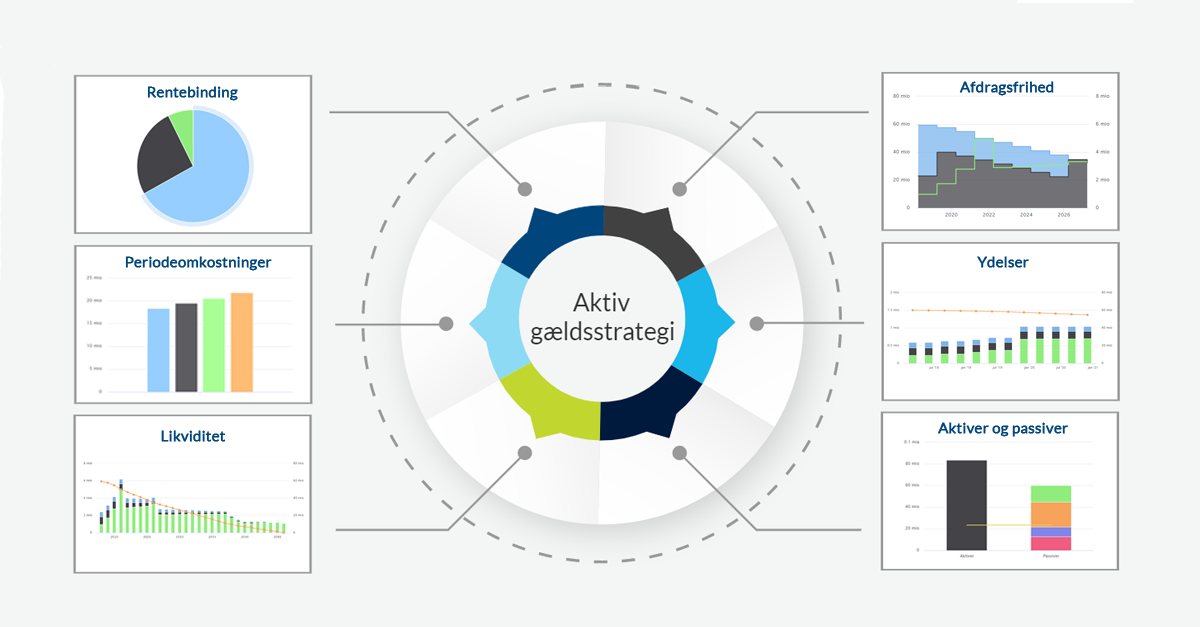

Gældsstrategi

Uafhængigt af om du har fast eller variabel rente, afdragsfrihed eller ej, er en aktiv gældsstrategi et vigtigt punkt på en professionel låntagers opgaveliste. Enhver virksomhed med gæld bør have en strategi for, hvordan gælden styres, og hvilken risiko virksomheden er villig til at tage i forbindelse med finansieringen af sine aktiviteter.

Har din virksomhed en gældstrategi?

Har du overblik over virksomhedens nuværende gældssammensætning?

- Hvor stor en andel af den samlede finansiering udgøres af variabelt forrentede lån?

- Hvor stor en andel afdragsfrihed ønsker I at opretholde?

- Hvordan er virksomhedens LTV, samlet og på aktivniveau?

- Hvilke aktiver har høj eller lav belåning?

- Hvordan udvikler likviditeten sig over de næste 3 år?

- Hvordan vil en rentestigning påvirke jeres likviditet?

- Hvordan vil en rentestigning påvirke jeres LTV?

Dette er blot nogle af de strategiske spørgsmål, som du formentligt har overvejet, men har du svarene?

Løbende overvågning

En udfordring ved at følge en gældsstrategi er, at det kræver løbende overvågning. Virksomhedens gældssammensætning ændrer sig dynamisk, pga. renteændringer, afdrag, udløb af afdragsfrihed, optagelse/indfrielse af lån, køb/salg af aktiver osv. Det skal derfor jævnligt kontrolleres, at man holder sig til strategien.

Overblik over gældssammensætningen

Lima kan hjælpe dig med at besvare disse spørgsmål og skabe et overblik over jeres nuværende gæld. Lima hjælper dig også med at være proaktiv i forhold til kommende ændringer i låneporteføljen.

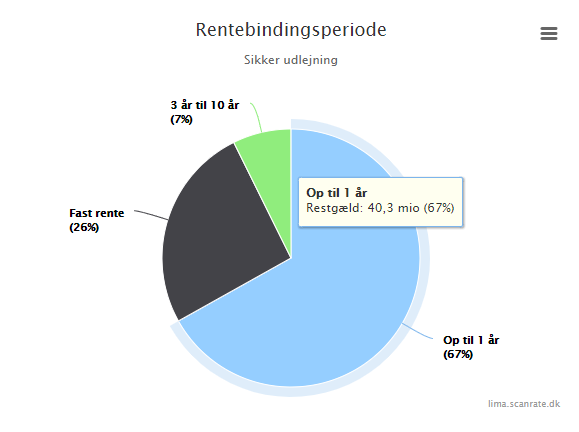

Rentebinding

Lima giver dig et aktuelt overblik over virksomhedens nuværende rentebinding. Alle lån kategoriseres efter, hvornår de rentetilpasser næste gang: inden for 1 år, mellem 1 og 3 år, mellem 3 og 10 år, samt fastforrentede lån. Kategoriseringen er dynamisk, således at et F10-lån, der rentetilpasser i næste måned, kommer i Op til 1 år kategorien. Efter rentetilpasningen flytter den til 3 til 10 år. Du får dermed altid et aktuelt overblik over den nuværende gældssammensætning og din eksponering overfor ændringer i renten.

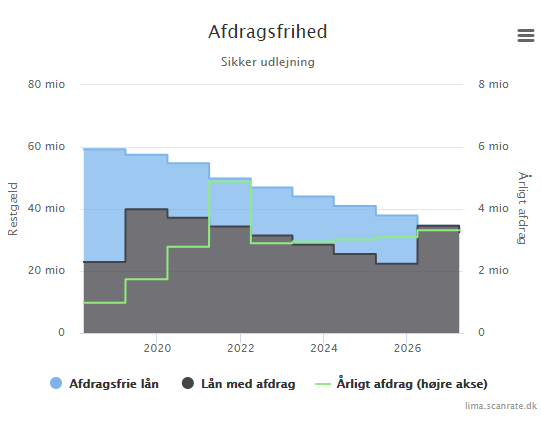

Afdragsfrihed

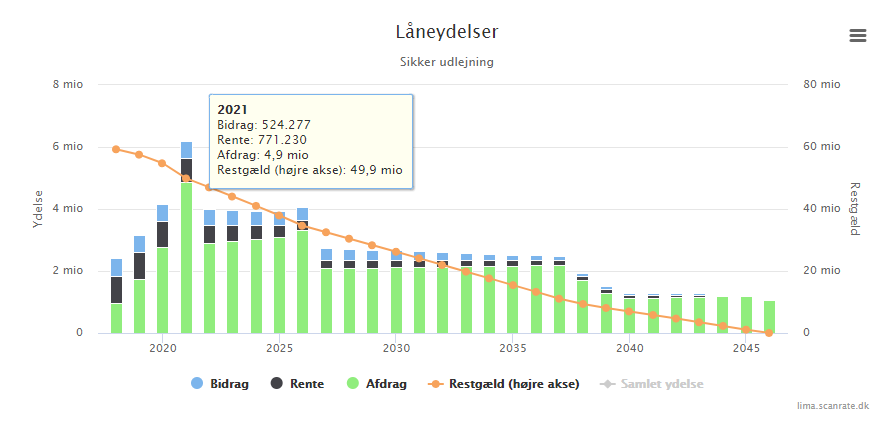

De fleste lån er begrænset til en afdragsfri periode på 10 år. Udløb af afdragsfrihed medfører en drastisk stigning af lånenes ydelse, hvilket virksomhedens likviditet skal være forberedt til.

Ofte ønsker virksomheden at forlænge afdragsfriheden, så ydelsen holdes i samme niveau, og likviditeten ikke udfordres.

Lima giver dig et overblik over udløb af afdragsfrihed for de kommende 10 år. Grafen illustrerer hvor stor en andel af virksomhedens gæld, der er afdragsfri i dag, men viser også, hvordan andelen udvikler sig over tid.

Her får man et tydeligt overblik over, hvornår der er lån, der skal omlægges. Grafen er tilknyttet en tabel, der viser præcis, hvornår afdragsfriheden udløber for hvilke lån.

I eksemplet ses det, at afdragsfriheden udløber på en stor del af belåningen, og dermed 5-dobles afdraget indenfor blot 3 år.

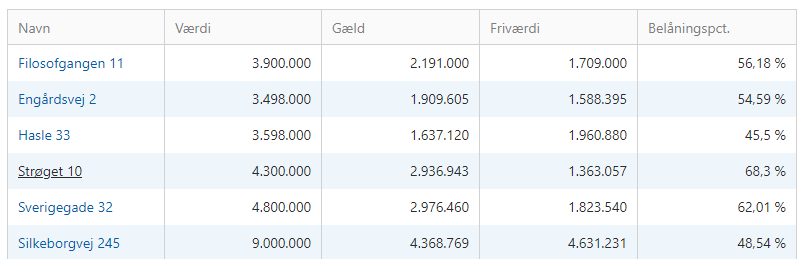

LTV på aktivniveau

Virksomhedens LTV (belåningsprocent) er afgørende for virksomhedens soliditet. I forhandlinger med banken er LTV en vigtig faktor, når det afgøres, hvor meget der kan lånes og til hvilken rente.

Lima beregner virksomhedens aktuelle LTV, samt for hvert enkelt aktiv. Det kan eksempelvis give dig overblik over:

- Hvor der er frirum til øget belåning

- Hvor er LTV blevet så lav, at bidragssatsen skal genforhandles

- Hvilken overbelånt ejendom skal renoveres, så værdien øges, og LTV forbedres

Likviditet

Likviditetsstyring er afgørende for driften af virksomheden. Hvad skal virksomheden betale i rente, bidrag og afdrag i år? Det besvarer Lima i en overskuelig og dynamisk graf, hvor de årlige betalinger illustreres indtil udløb af det længste lån. Lima kan også vise de faktiske betalinger på månedsniveau, hvis man ønsker at gå mere i detaljer. Ligeledes kan data indsnævres til specifikke datterselskaber, aktiver og lån. Grafen suppleres af en tabel, som let kan eksporteres til f.eks. Excel.

Som det blev illustreret før, så udløber en stor del af virksomhedens afdragsfrihed over de kommende 3 år. Grafen illustrerer tydeligt, hvordan afdraget stiger ved udløb af afdragsfrihed.

Overblik eller detalje

Lima giver dig overblik over alle dine lån og swaps i dynamiske rapporter. I rapporterne kan du dykke ned i alle detaljer, hvis du f.eks. vil se nærmere på en specifik ejendom eller et specifikt lån. Alle data kan downloades til overskuelige Excel regneark, så du kan skræddersy din egen rapport.

Rentestigning – Hvad betyder det for dig?

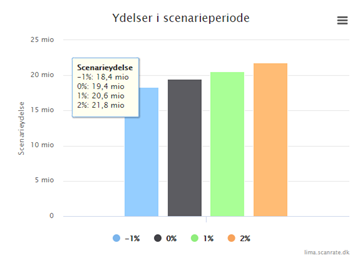

Alle ved, at når renten stiger, er det godt at have fastlåst renten. Men hvad betyder det helt konkret for likviditeten og friværdien i din virksomhed? Lima simulerer en række renteskift og beregner konsekvenserne for din låneportefølje over en horisont på 1, 3 eller 5 år.

Lima kan beregne, hvordan din likviditet påvirkes, hvis renten ændrer sig. Det er langtfra trivielt at beregne de fremtidige ydelser og dagsværdien for lån, hvis renten ændrer sig. Lima holder styr på de tekniske detaljer, f.eks. kursskæring ved refinansiering, ændring af afdragsprofil (stokastisk amortisering), udløb af afdragsfrihed, kursændringer på underliggende obligationer osv. På den måde får du en konsistent beregning, hvor alle detaljer er medtaget, uden at du behøver at bekymre dig om det.

Ydelsen stiger – afdrag falder

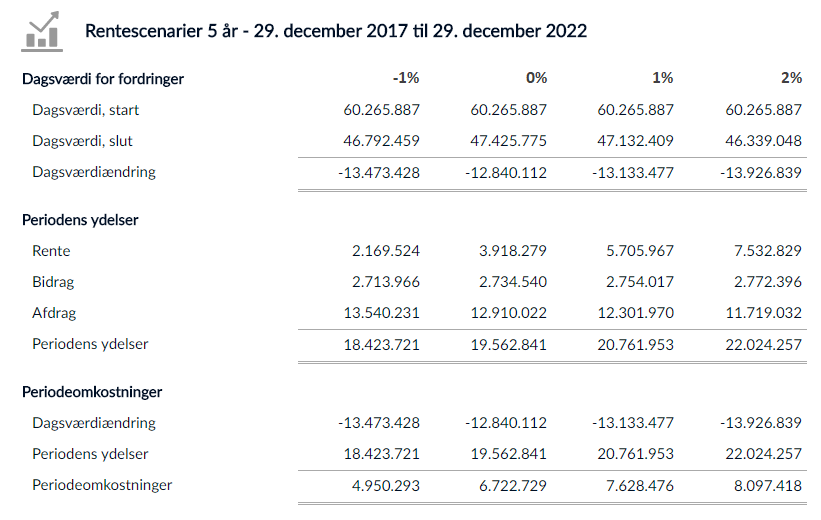

Nedenfor ses et udpluk af de informationer, en Lima rapport viser. I eksemplet ses det, at en rentestigning på 2% medfører en stigning i de samlede rentebetalinger over de 5 år på 4,6 mio. kr. (3,9 til 7,5 mio. kr.), mens bidragsbetalinger er stort set uændret. Det kan dog også observeres, at afdraget samtidig falder med 1,2 mio. kr. (12,9 til 11,7 mio. kr.). Faldet i afdrag skyldes, at afdragsprofilen ændres, når renten stiger – højere rente medfører lavere afdrag.

Dagsværdi falder – kursgevinst på fastforrentet gæld

På rentebindingsfiguren ovenfor så vi, at 26% af gælden var fastforrentet. Det kommer os til gavn ved en rentestigning, hvor kursen på de underliggende obligationer falder, og dermed reducerer dagsværdien af lånene. Konkret ses det, at dagsværdien af den samlede gæld falder med 12,8 mio. kr. ved uændret rente - dette fald udgøres stort set af afdrag. Hvis renten stiger 2%, falder dagsværdien med 13,9 mio. kr. på trods af, at der nu kun afdrages 11,7 mio. kr. – Kursgevinsten på de fastforrentede lån udgør dermed 2,1 mio. kr.

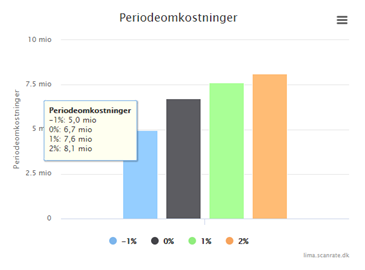

Periodeomkostninger

Med låneporteføljen fra eksemplet vil en rentestigning medføre stigende ydelse, lavere afdrag og kursgevinster. Periodeomkostninger opsamler de samlede udgifter ved at have gælden over den 5-årige horisont. Periodeomkostninger regnes som:

Periodeomkostninger = Renter + Bidrag + Afdrag + Ændring i dagsværdi

Ved en uændret rente er periodeomkostningerne 6,7 mio. kr., mens en stigning i renten på 2% vil øge periodeomkostningerne til 8,1 mio. kr. Med eksemplets lånesammensætning vil en rentestigning altså medføre en øget omkostning på 1,4 mio. kr. og en ekstra likviditetsbelastning på 2,5 mio. kr. over 5 år.

Solidt fundament for formulering af gældstrategi

Vi ved alle, at fast rente er godt ved rentestigning og variabel er bedst ved rentefald - Men hvor meget betyder det reelt?

Med Lima får du konkrete tal til at underbygge beslutninger om virksomhedens gældssammensætning. Lima er værktøjet, der gør dig i stand til hurtigt at besvare spørgsmål om virksomhedens gæld.